КАСКО или ОСАГО: что выбрать?

Водитель не может выбирать между КАСКО и ОСАГО, потому как ОСАГО является обязательным. Он может не приобретать КАСКО. А может и приобретать. В таком случае у него будет два договора — КАСКО и ОСАГО. Поэтому в любом случае, при наличии двух полисов, независимо от того кто виноват в ДТП, водитель или нет, он получит выплаты. Если у него нет КАСКО, но есть только ОСАГО, то выплаты получит пострадавшая сторона, а также пешеходы, которые участвовали в ДТП.

Эти две страховки не заменяют друг друга, и не являются похожими. Это абсолютно два разных вида договоров. В первом случае это страховка непосредственно автомобиля, то есть вашего имущества. Во втором случае это страхование вашей ответственности.

Ремонт по КАСКО

Кроме выплаты денежной компенсации, восстановление автомобиля по КАСКО может выполняться следующими способами:

- направлением для ремонта на СТО (станцию технического обслуживания), принадлежащее страховщику или назначенное по его рекомендации;

- восстановление машины в сервисе по выбору автовладельца.

В последнем случае проблемы сроков и качества ремонта автолюбитель в состоянии решить самостоятельно, поскольку имеет возможность выбора подходящего исполнителя.

Но если СК направляет на СТО, основываясь на собственных предпочтениях, владелец авто может защитить свои права, воспользовавшись требованиями действующего законодательства, в случае аргументированных возражений.

Поскольку в данной ситуации услуги оказываются по договору в отношении третьего лица, применимы положения ст. 430 ГК РФ, в соответствии с которым выбор исполнителя должен быть согласован с автовладельцем, а страховщик и СТО не могут самостоятельно изменять положения контракта или разрывать его.

Согласно Правилам оказания услуг по техническому обслуживанию и ремонту автотранспорта, утвержденных правительственным постановлением №290 в апреле 2001 года, в договоре на восстановление авто должны быть четко указаны сроки выполнения работ, гарантии их качества (п. 15).

На основании п. 1 ст. 28 Закона о защите прав потребителей, автовладелец вправе разорвать договор с СТО, потребовав выплаты компенсации за некачественно выполненные работы.

Что такое, что дает ОСАГО, как расшифровывается: объяснение простым языком

ОСАГО является обязательным видом страховки. Поэтому сейчас оформляется на любое авто

При этом неважно, какой возраст машины, в каком она находится состоянии. Дело в том, что такого рода полис подразумевает выплату не во всех случаях, а лишь покрывает несколько видов расходов

Производит ремонт автомобиля, который пострадал в ДТП. То есть тому, кому принадлежит другой автомобиль, который потерпел в ДТП. Кроме того ОСАГО возмещает ущерб, который причинен здоровью человека, находящегося за рулем другой машины. Также ОСАГО оплачивает вред причиненный здоровью, пешеходам, которые пострадали в ДТП, участником которого вы являетесь.

Страховой полис

В каких случаях возможно затягивание сроков выплат

Длительное согласование ремонта авто может привести к затягиванию срока страховой выплаты. Чтобы ускорить процесс, следует обратиться на станцию технического обслуживания с просьбой провести диагностику автомобиля и оформить заказ-наряд на его восстановление. С этими документами и соответствующим заявлением можно обращаться в СК с требованием оплатить счета автосервиса.

Долгое ожидание рассмотрение случая в порядке очереди – еще одна причина затягивания сроков страховой выплаты. В такой ситуации следует требовать письменного уведомления, которое понадобится, если дело дойдет до судебного разбирательства. По истечении 30 календарных дней страхователь вправе взыскать не только деньги на ремонт автомобиля, но и неустойку за каждый день просрочки.

Чем отличается КАСКО от ОСАГО: сравнение, разница

Между КАСКО и ОСАГО существует масса различий. Дело в том, что ОСАГО является обязательным. КАСКО — это абсолютно добровольное желание водителя. Но стоит помнить, что осуществляется страховка и выплата денег по абсолютно разным направлениям. Дело в том, что ОСАГО страхует ответственность водителя, который попал в ДТП. А вот в случае КАСКО, страхуется непосредственно сам автомобиль.

Если рассказать более подробно, то в случае ОСАГО, выплачивается ущерб потерпевшему в ДТП. То есть, если виновником несчастного случая являетесь вы, то согласно договора, компания выплатит потерпевшему ущерб, причиненный автомобилю, а также водителю или пассажирам, которые находились в этом автомобиле. Также производятся выплаты в случае, если пострадают пешеходы от вашего автомобиля. В случае КАСКО, выплаты осуществляются как в случае, являетесь ли вы виновником ДТП, или не являетесь. Кроме того, страхуется именно автомобиль. Если он поврежден, независимо от того, кто виноват, вам будут выплачены деньги.

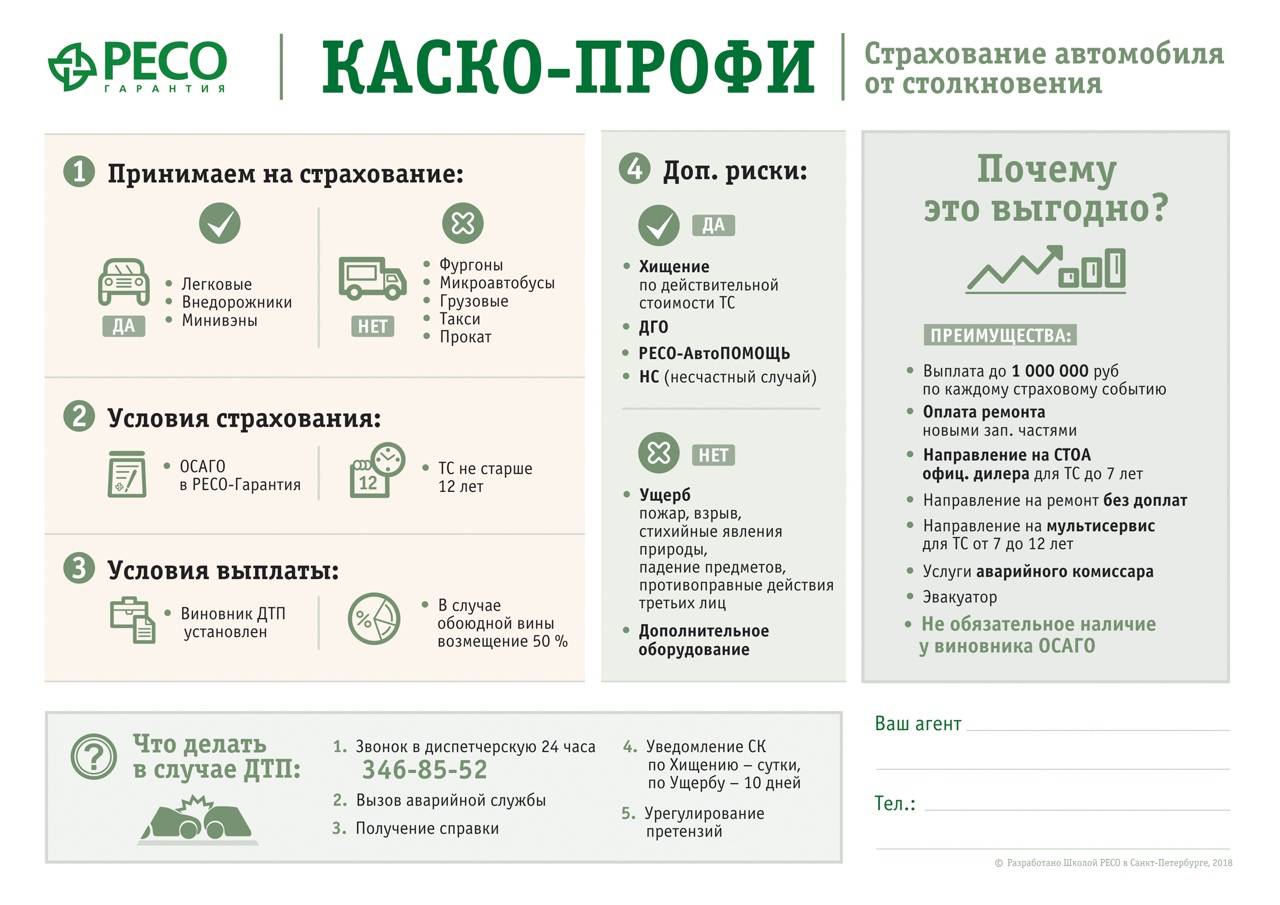

КАСКО и ОСАГО

Сравнительная характеристика КАСКО и ОСАГО

Наглядно представить разницу между КАСКО и ОСАГО простыми словами можно, изучив табличные данные.

| Опция | КАСКО | ОСАГО |

| Получатель страхового возмещения | Владелец | Пострадавшая сторона |

| Штраф за отсутствие полиса | Отсутствует | 500 рублей |

| Лимит по выплатам | Определяется договором | 400 тыс. р. – за вред автомобилю

Европротокол – 100 тыс. р. 500 тыс. р. – вред здоровью 475 000 – смерть пострадавшего 25 тыс. р. — захоронение |

| Последствия банкротства страховой компании | Полис становится недействительным | Возмещение происходит из средств РСА |

| Степень обязательности страхования | По желанию | Обязательно |

Плюсы и минусы КАСКО

Наличие полиса КАСКО несёт своему владельцу ряд неоспоримых преимуществ. Среди них такие как:

- индивидуальный подход;

- бонусы, предоставляемые страховыми агентствами;

- ущерб из-за стихийного бедствия является страховым случаем;

- страховые выплаты полностью покрывают ремонт автомобиля;

- возможность не опасаться угона.

Однако не обошлось без парочки недостатков. Не все страховщики одинаково добросовестно относятся к своим клиентам. Некоторые уклоняются от выплаты компенсаций.

Важно! При выборе страховой компании надо обращать внимание на репутацию организации и отзывы рядовых пользователей. Отсутствие автомобильной сигнализации может стать причиной для отказа в заключении договора или удешевления его стоимости. Кроме того, к отрицательным чертам КАСКО относят высокие цены на заключение договоров и необходимость сбора большого количества документов для назначения выплаты

Кроме того, к отрицательным чертам КАСКО относят высокие цены на заключение договоров и необходимость сбора большого количества документов для назначения выплаты

Отсутствие автомобильной сигнализации может стать причиной для отказа в заключении договора или удешевления его стоимости. Кроме того, к отрицательным чертам КАСКО относят высокие цены на заключение договоров и необходимость сбора большого количества документов для назначения выплаты.

Тем не менее чтобы защитить себя от неприятных неожиданностей на дорогах, оформление полиса КАСКО особенно необходимо жителям мегаполисов. Нехватка парковочных мест становится причиной многочисленных царапин и повреждений корпуса транспортного средства.

Характеристика ОСАГО

Полис ОСАГО – документ, по которому производят выплаты потерпевшим при ДТП. Компенсация производится строго в соответствии с суммой, обозначенной законодательством РФ. Возмещение вреда, причинённого имуществу, регулируется следующим образом:

- При повреждении имущества компенсируют расходы, необходимые на то, чтобы привести транспортное средство в функциональное состояние.

- В случае невозможности восстановления имущества до прежнего состояния, возмещают полную стоимость автомобиля на день наступления страхового события.

- Другие расходы, связанные с причинённым вредом, компенсируются на общих основаниях.

Справка! К полной гибели имущества также приравниваются восстановительные работы, цена которых соответствует или превышает доаварийную стоимость автомобиля.

КАСКО и ОСАГО – зачем два полиса?

Многие водители-новички, покупая автомобиль за наличные или в кредит, интересуются, какова будет стоимость страхования машины. Какие полисы нужно приобрести, чтобы все было по закону, а также что может пригодиться в случае ДТП?

Страховой полис КАСКО – это обязательное условие у большинства банков при покупке автомобиля в кредит.

ОСАГО – это страхование обязательное, однако, следует отметить, что объектом страхования является не автомобиль, а ответственность водителя. Этот полис возмещает только ущерб, полученный в ДТП. То есть, если вы пострадавший, то ваша страховая или компания виновника выплатит вам стоимость ущерба (лимит компенсации не более 400 тыс. рублей). Если же вы стали виновником автомобильной катастрофы, то повреждения своей машины вы будете восстанавливать за свой счет.

По статистике, большинство водителей попадают в ДТП либо в самый первый год, когда еще не уверено чувствуют себя на дорогах, либо после 3-5 лет вождения, когда чувствуют себя за рулем слишком расслаблено. В первом случае, оформленная страховка КАСКО может здорово выручить.

Сложность аварий на 3-5 году вождения в том, что к этому периоду уже о полной защите автомобиля никто не думает. Водители покупают стандартный полис ОСАГО, даже без дополнительных услуг и покрытия, и продолжают спокойно ездить.

Если ДТП произошло у водителя, который имеет только полис ОСАГО, то схема действий в этом случае будет отличаться в зависимости от обстоятельств аварии.

Если ваш автомобиль пострадал в ДТП, и у вас есть ОСАГО:

- вы получите компенсацию до 400 тыс рублей, при условии, что виновник тоже имеет полис ОСАГО;

- виновник будет ремонтировать свою машину за свои деньги.

Если вы виновник в ДТП, и у вас есть ОСАГО:

- ваша страховая компания выплатит пострадавшему компенсацию ущерба до 400 000 рублей;

- вашу машину придется ремонтировать за свой счет.

Если в ДТП вы не виноваты, но у вас есть ОСАГО и КАСКО:

вы получите полную компенсацию ущерба вашего автомобиля по полису КАСКО без износа деталей ТС.

Если же вы виноваты в ДТП, и у вас есть ОСАГО и КАСКО:

- вы можете получить полную компенсацию ущерба автомобиля по КАСКО;

- пострадавший может получить компенсацию до 400 тыс. рублей по вашему полису ОСАГО или по его автогражданке.

Зная эту схему, вы можете понимать, от чего будете застрахованы при оформлении полной защиты и при покупке полиса обязательной автогражданки.

Нужно ли оформлять оба полиса?

Оба полиса имеют свои преимущества. Поэтому профессионалы советуют обязательно оформлять и ОСАГО, и КАСКО в таких случаях, как:

- высокая стоимость автомобиля;

- покупка машины в кредит;

- первый год пользования автотранспортом.

Не стоит забывать, что ремонт нового автомобиля стоит очень дорого. Поэтому полис КАСКО в этом случае станет ощутимым подспорьем.

Важно! При заключении обоих договоров в одной страховой компании предоставляются скидки. Таким образом, принимая решение о целесообразности полиса КАСКО, надо взвесить все за и против

Обязательно учитывают класс автомобиля, год выпуска и стоимость. В случае с дорогими моделями лучше на страховке не экономить. Иначе это может привести к гораздо большим тратам, чем при покупке полиса

Таким образом, принимая решение о целесообразности полиса КАСКО, надо взвесить все за и против. Обязательно учитывают класс автомобиля, год выпуска и стоимость. В случае с дорогими моделями лучше на страховке не экономить. Иначе это может привести к гораздо большим тратам, чем при покупке полиса.

Цена КАСКО и ОСАГО

Стоимость полиса КАСКО зависит от ряда стандартных параметров, которые применяются всеми страховыми компаниями. К их числу относится:

- возраст водителя;

- вид страхования;

- стаж вождения;

- наличие сигнализации;

- количество водителей;

- франшиза;

- место парковки;

- предыдущий полис;

- цель использования автомобиля.

Внимание! Больше всего на цену полиса оказывает влияние стоимость автомобиля на момент заключения договора. Несмотря на то, что цена на авто гражданку по ОСАГО регулируется законодательно, существуют несколько опций, которые страховщики могут менять на своё усмотрение

Базовая ставка – один из таких критериев. После выбора этого показателя он умножается на поправочные коэффициенты:

Несмотря на то, что цена на авто гражданку по ОСАГО регулируется законодательно, существуют несколько опций, которые страховщики могут менять на своё усмотрение. Базовая ставка – один из таких критериев. После выбора этого показателя он умножается на поправочные коэффициенты:

- мощности двигателя;

- возраста и стажа владельца;

- периода использования транспорта;

- территориальный;

- бонус-малус.

Последний даёт право на скидку при безубыточном страховании.

Основные понятия

ОСАГО – это распространенный вид страхования, обязательный для оформления. Он предполагает, что виновник аварии не получит выплат и будет восстанавливать авто за собственный счет. Страховая покроет лишь ответственность за нанесенный урон другой машине. Водитель для оформления документа может обратиться в любую компанию. Эту возможность ему предоставляет публичность данного договора.

КАСКО – это дополнительный вид страхования, не носящий обязательный характер. Он касается именно автомобиля, а не находящихся в нем людей. Позволяет защитить автовладельца от различных проблем. Он получит выплаты, даже если сам является виновником ДТП.

Защитит ли от угона наклейка на лобовом стекле?

Чтобы понять, что выгодно преступнику, нужно понимать его цели:

- Многие автомобили угоняются на заказ, т. к. на них имеются левые (чужие) документы.

- Угон для «разбора» (на автозапчасти) является вторым по популярности после угона дорогих авто.

Если кто-то решит угнать автомобиль, он это сделает даже при наличии противоугонной системы.Страховые компании неверно полагают, что наклейка КАСКО сможет остановить людей, которые задумали вернуть автомобиль за вознаграждение.

Действия водителя в этом случае звучат как: «Я застрахован от угона, платить выкуп не буду!». В глазах преступников эта наклейка может вызвать только радостное недоумение: «А мы даже и не думали вам перезванивать…».

На сегодняшний день доля б/у запчастей занимает около 60% рынка, их скупает большинство автосервисов и частных мастерских. Неверно полагать, что подобная надпись остановит любителей наживы.

И даже с большей вероятностью, она натолкнет на преступление, так как угонщики будут уверены, что клиенту наплевать на сохранность и безопасность ТС, ведь, в любом случае он получит 100-% выплату.

Обращение в страховую

После получения протокола аварии водитель должен при первой же возможности обратиться в СК. Кроме того, клиент обязан представить автомобиль для определения масштаба повреждений и расчета размера компенсации.

Если стороны достигнут согласия в финансовом вопросе, пострадавшему будет начислено возмещение убытка. В противном случае потерпевший может инициировать проведение независимой экспертизы.

Общее руководство можно получить в статье «Обращение в страховую компанию после ДТП».

Сроки обращения

По наблюдениям водителей, страховщики часто отказывают возместить средства, аргументируя отказ просрочкой обращения. Для получения выплаты нужно подать документы в установленные договором сроки обращения в страховую компанию после ДТП по КАСКО. Рекомендуется принять меры, чтобы уведомить СК об аварии в течение 1–3 рабочих дней.

Необходимые документы

Чтобы вовремя заявить о наступлении страхового случая, нужно заранее выяснить, какие документы нужны для страховой при ДТП по КАСКО. Стандартный перечень документов для обращения состоит из:

- паспорта клиента;

- водительского удостоверения;

- страхового полиса;

- свидетельства о регистрации автомобиля;

- диагностической карты, свидетельствующей о прохождении техосмотра.

Если произошла авария, потребуются дополнительные документы для страховой после ДТП для КАСКО:

- копия протокола об административном правонарушении (АП);

- решение суда по делу об АП.

Если есть пострадавшие, в пакете документов должно присутствовать медицинское заключение или копия свидетельства о смерти.

Как составить заявление

Законодательство не предусматривает особой формы заявления о выплате компенсации по КАСКО. Клиент может составить текст обращения в произвольной форме. В заявлении следует указать:

- название СК;

- ФИО и контактные данные клиента;

- подробности происшествия;

- повреждения;

- данные других участников аварии;

- просьбу о компенсации ущерба.

Извещение

Для некоторых страховых случаев предусматривается упрощенный порядок подачи заявления. В этой ситуации можно самостоятельно составить извещение о ДТП. Бланк этого документа утвержден приказом российского МВД № 155 от .

Лицевую часть извещения следует заполнить на месте аварии, чтобы согласовать сведения с другими участниками происшествия и собрать их подписи. Обратную сторону можно заполнить позже.

Чтобы не возникло проблем с выплатой компенсации, нужно:

- заполнить все пункты бланка;

- подробно описать ход событий;

- указать данные свидетелей (при наличии);

- перечислить все видимые повреждения авто.

Схема ДТП должна подкрепляться географическими названиями. Если между информацией, касающейся обстоятельств происшествия (п. 16) и схемой (п. 17), будут замечены расхождения, выводы будут сделаны на основании данных из п. 16.

Заполнить «Извещение о ДТП» будет легче после ознакомления с инструкциями, опубликованными в соответствующей статье. Каждому водителю рекомендуется возить с собой 2 распечатанных бланка. Изучить руководство и посмотреть, как выглядит образец извещения о ДТП, можно в специальном разделе сайта.

Когда страховая может отказать в выплате по КАСКО?

Есть случаи, когда страховая компания на совершенно законных основаниях может отказать в выплате. Как не оказаться в центре такого недоразумения?

- Ошибки в протоколе и некорректное уведомление. Уведомить страховую компанию о ДТП или другом страховом случае необходимо сразу, в момент происшествия, устно. А затем в течение 5 рабочих дней в письменной форме, подложив к заявлению целый перечень документов. При невыполнении этих требований, компания может дать письменный отказ. Например, если вы с места аварии поехали сразу в страховую, предоставили автомобиль на экспертизу, предоставили все документы и написали в тот же день письменное заявление, причиной отказа может быть банальное «не уведомил Колл центр страховой компании».

- Отсутствие техпаспорта, который был в бардачке угнанного автомобиля. Правила КАСКО гласят, что для выплаты страхователь обязан предоставить ключи и техпаспорт.

- Некорректные объяснения. Иногда водители пытаются снять с себя ответственность, объясняя ДТП технической неисправностью автомобиля. Если же экспертиза этого не покажет, вам могут легко отказать в выплате.

- Грубое нарушение правил дорожного движения. А именно – находился пьяным за рулем, ехал без прав или без обязательного полиса страхования.

Редко, но такое бывает, что отказы по выплатам происходят по причине просроченного платежа по КАСКО или же при отсутствии акта осмотра.

Причин, когда страховка КАСКО не выплачивается, достаточно много, однако большинство из них неправомерны. Если вы не видите формальные причины для отказа, то следует оспаривать такое решение с помощью суда. Для этого вам может понадобиться консультация юриста по конкретно вашему случаю. Если компания, в которой вы застрахованы, разорится, то следует также обращаться с заявлением в суд и подавать заявку на возмещение ущерба в РСА.

Мы очень надеемся, что вам не придется обращаться за выплатами в страховую компанию. Желаем вам легкой и удачной дороги!

Чего НЕ нужно делать автовладельцу после ДТП

Если у автовладельца одновременно два страховых полиса (КАСКО и ОСАГО), может возникнуть желание после ДТП получить компенсацию ущерба по обоим страховкам. Однако последствия этого могут быть не совсем приятными:

- Первым шагом, направленным на предотвращение двойных платежей, станет подписка на отсутствие политики КАСКО при составлении договора ОСАГО. Если впоследствии окажется ложная информация, страховая компания может отказать в возмещении ущерба.

- В случае, если оплата уже произошла, страховая организация запросит возврат через суд.

Однако наличие двух страховок от одного автовладельца становится защитой от непредвиденных обстоятельств и долгов в случае крупных аварий с участием дорогих автомобилей. Вам просто нужно выбрать надежную страховую компанию и воспользоваться помощью опытных страховщиков.

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

Страховые и нестраховые случаи

При покупке полиса КАСКО страховщик предлагает выбрать страховые случаи, при наступлении которых можно обращаться за компенсацией. От количества рисков зависит стоимость страховки. Самый дорогостоящий полис — при выборе полного набора рисков.

Что относится к страховым случаям:

- ДТП, произошедшее на проезжей части или прилегающей к ней территории, доступной для передвижения автотранспорта (включая парковки и стоянки).

- Хищение автомобиля.

- Имущественный вред автомобилю при его угоне.

- Повреждения автомобиля третьими лицами.

- Повреждения имущества в результате воздействия на него природных сил (наводнение, ураганы и т.д.).

- Повреждения, полученные отлетевшим от колес камнем или другими видами дорожной насыпи.

- Повреждения, полученные в результате несчастного случая (падение дерева, пожар).

- Тотальная гибель автомобиля без возможности восстановления.

Так, нестраховыми признаются случаи, произошедшие:

- По причине нахождения водителя в состоянии алкогольного или наркотического опьянения.

- По вине водителя, не являющегося страхователем (за рулем застрахованной машины находился другой человек).

- По халатности водителя. Например, он забыл поставить автомобиль на ручник.

- После принятия лекарственных препаратов, в аннотации которых указан запрет на управление транспортных средств на время лечения.

- Во время отсутствия прав у водителя (лишение, завершение срока действия).

Главное — если страхователь подстроил наступление страхового случая, то получить выплату нельзя. Конечно, страховой придется доказать этот факт, но когда речь идет о крупных суммах выплаты, страховщики не жалеют времени и средств на расследование. И если будет доказано, что страхователь нанес своему автомобилю повреждения, то не просто откажут в выплате, но и расторгнут договор. В некоторых случаях даже могут пожаловаться на мошенничество.

Выплаты по КАСКО

Иногда страховые компании осуществляют выплаты в денежной форме, однако в подавляющем большинстве случаев – в натуральной форме, то есть направляя автомобиль на ремонт на станции техобслуживания.

Что делать при наступлении страхового случая

Порядки действия изложены в соответствующих правилах страхования. К общим правилам можно отнести следующие:

Если транспортное средство было по каким-либо причинам угнано или владелец транспортного средства стал одним из участников серьезного ДТП, необходимо как можно быстрее позвонить по телефонам 102 или 112 и сообщить о произошедшем в полицию.

В том случае, если в ДТП есть пострадавшие, следует также вызвать скорую помощь. Сделать это можно по телефону 103 и 112.

При возникновении пожара также необходимо вызвать пожарную службу – это 101 или 112.

Сразу же после этих действий необходимо сообщить о случившемся происшествии своей компании-страховщику. Сделать это можно при помощи телефона, указанного в страховом полисе.

В сроки, определенные правилами и особенностями страхования, необходимо обратиться с письменными заявлениями в свою же страховую организацию.

По каким причинам в возмещении может быть отказано

К самым частым причинам отказов в выплатах по КАСКО можно отнести следующие причины:

- Случай не относится к страховым на основании условий составленного и подписанного договора. Для того, чтобы избежать проблем, связанных с договором и его условиями, необходимо внимательно изучить документы и основные правила программы страхования перед приобретением полиса.

- Ущерб был причинен не машине, а пассажиру или самому водителю. КАСКО подобные виды рисков не покрывает, поэтому для таких целей необходимо оформлять отдельный страховой полис – и это полис страхования жизни.

- Застрахованное ТС было повреждено владельцем или допущенным к вождению человеком намеренно.

- Транспортное средство пострадало в то время, когда за его рулем был человек, не включенный в полис, или же человек, не имеющий водительских прав.

- Транспортное средство было повреждено в то время, когда оно было использовано не в качестве личного транспорта. Как пример ТС могло быть использовано в качестве такси, обучения вождению и в иных подобных ситуациях.

- Водитель был пьян или находился под действием наркотиков.

- Ущерб машины был вызван ее естественным износом.

- Информация о данных страхового случая и о его обстоятельствах оказалась частично или же полностью недостоверной.

- Страхователь не выполнил всех обязанностей, регламентированных правилами и договором. К примеру, он мог не поставить машину на сигнализацию или на стоянку с охраной. Или же он могу сообщить об аварии с большой задержкой.

Также в выплате будет отказано и в том случае, если страховая ситуация произошла уже после того, как закончился срок действия установленного договора.

Заменяет ли КАСКО ОСАГО

В общем, мы выяснили, что простая «автогражданка» помогает при отсутствии вины управляющего ТС. С другой стороны, с помощью КАСКО можно компенсировать урон техники и вред здоровью, нанесённый в результате аварии.

Но нужна страховка ОСАГО, если в наличии есть полис КАСКО? Дело в том, что оба документа не способны заменить друг друга в силу рассмотренных выше отличий. В российском законодательстве прописаны несколько случаев, когда использование полиса необязательно:

- десять дней со времени приобретения машины с завода. В течение обозначенного срока водитель делает необходимые документы, а пока в виде исключения разрешается передвигаться без заветного бланка;

- вождение служебной техники при исполнении рабочих обязанностей;

Езда на аппарате, конструктивно передвигающимся не быстрее 20 км/ч.