Определить КБМ онлайн

утверждаются правительством РФ

Класс бонуса-малуса – как узнать онлайн? Для этого просто надо заполнить форму, внеся данные о предыдущей страховке. По ним производится поиск по базе о наличии страховых случаев или их отсутствии. В соответствии с этим можно рассчитать и стоимость полиса. В форму для проверки вносят:

- Количество водителей машины;

- Дату на момент проверки;

- Ф. И. О;

- Дату рождения;

- Серию водительского удостоверения;

Узнать коэффициент можно и непосредственно в офисе страховщика, для чего потребуются те же документы. После проверки сотрудник страховой компании сообщит его значение. Многие предпочитают проверять коэффициент именно на сайте Союза Автостраховщиков. Здесь можно получить максимально полную информацию.

Такая проверка показывает, какой номер полиса был использован страховой компанией при подсчете КБМ. При этом запрос идет напрямую в единую базу РСА на указанную дату

Важно, что при оформлении новой страховки ОСАГО учитывают начало действия полиса. Значит, и коэффициент меняется после текущего периода страхования

В ситуации, когда водитель внесен сразу в несколько полисов ОСАГО, оформляя новую страховку, КБМ присваивают ему по последнему окончившемуся полису. Поэтому при проверке в разное время и значение бывает различным. Это стоит учитывать.

Тонкости начисления КБМ

Если в полисе предусмотрено ограниченное число водителей, то коэффициент определяется по информации о каждом из них и за каждым сохраняется класс. А в стоимости полиса используют КБМ, определяемый по водителю с худшим классом страхования. В ситуации, когда к управлению авто допущено неограниченное число водителей, класс присваивается владельцу машины и в расчет принимают именно его КБМ.

За счет того, что коэффициент присваивается человеку, а не автомобилю, он сохраняется если автовладелец решил сменить страховую компанию или купить новую машину. Главное, чтобы перерыв в страховании длился не более года.

Если договор страхования был расторгнут досрочно, то владелец или водитель теряет скидку. Покупая новый полис ОСАГО, он получит тот же коэффициент, как и при начале действия прошлого полиса. Это касается безаварийных договоров.

При расторжении аварийного договора страхования досрочно все страховые выплаты, произведенные по нему, будут учтены при расчете КБМ в новом полисе ОСАГО. Стоит учесть, что одна выплата ─ это возмещение ущерба по одному страховому случаю.

Как поступить, если сведения о КБМ не верны

- Заключить договор страхования на основе данных в базе на текущий момент;

- Написать заявление в Союз Автостраховщиков для получения правильного коэффициента;

- Обратиться непосредственно в свою страховую компанию.

Заявление можно отправить по электронной почте в РСА. Для этого надо заполнить форму на сайте РСА, отсканировать его, а также сделать сканы удостоверения водителя и полисов ОСАГО как действующего, так и предыдущего. Также можно отправить копии документов обычной почтой.

После получения ответа страхователю необходимо будет подать заявления в страховую компанию для перерасчета КБМ, приложив к нему ответ из РСА.

На основании этих документов страховщик делает перерасчет премии по ОСАГО и переоформляет договор. Новое значение КБМ будет учитываться в текущем и последующем договорах страхования, если отсутствуют страховые случаи.

Но можно обратиться и непосредственно в страховую компанию для решения этой проблемы. Как правило, такой вариант проще.

Скидки на полис ОСАГО за безаварийную езду способствуют соблюдению водителем ПДД. Аккуратное вождение ведет к снижению аварийности на дорогах.

Данные для онлайн проверки собственнику ТС

Проверить показатель КБМ по единой базе РСА можно, владея информацией о водителе: ФИО, число, месяц и год рождения, а также реквизиты прав.

Далее для проверки вашего показателя необходимо дать подтверждение на обработку информации. Это нужно исключительно для работы сервиса. По завершении проверки персональные сведения удаляются.

Ввод данных и запрос в базу АИС РСА составляет считанные минуты. Плата за услугу не берётся. Доступ к проверке есть только у граждан РФ и лиц, зарегистрированным в стране. Иностранным гражданам услуга недоступна.

Мнение эксперта

Валерий Волков

Страховой эксперт и автоюрист

Калькулятор ОСАГО

Страховщику нужно передавать все изменения данных, которые указывались при покупке полиса. Об этом гласит Статья 15 Федерального закона No 40 об ОСАГО.

К изменениям, о которых нужно обязательно сообщать, относятся:

- Срок пользования;

- Реквизиты водительских прав;

- Место жительства;

- ПТС или государственный номер;

- Персональные данные;

- Новый собственник.

Зачем это требуется? Для корректного расчёта коэффициента.

Обратитесь в саму страховую компанию. Внести изменения имеет право только сотрудник этой организации.

Если изменения несущественны, то достаточно будет вписать их в т полис. Если изменений много и они значительные, то заводится новый бланк.

Правила использования коэффициента

При задействовании КБМ нужно обратить внимание на некоторые особенности. Они распространяются на самые разные виды современных полисов ОСАГО — неограниченные и ограниченные

К первому варианту страхования относятся обычные условия договорного соглашения без ограничения лиц, которым разрешено вождение. Соответственно, ограниченный полис автострахования предусматривает условия с некоторыми ограничениями по допущенным к авто лицам.

Среди особенностей использования и оформления ограниченной формы страховки можно отметить:

- КБМ будет вычисляться исключительно на сведениях, прямо касающихся каждого водителя.

- В общую стоимость соглашения войдет расчетный вид КБМ, выявленный по нарушениям одного из водителей.

- Скидка будет предоставлена не самому авто, но водителю. Если владелец у машины меняется или сам человек покупает иное авто, параметр будет сохранен.

- Повышение КБМ будет применимо для лиц, оказавшихся виновниками ДТП.

- Если по соглашению ранее не было проведено положенных страховых платежей, если не было зафиксировано аварий на счету определенного человека, на следующий период страховщик обязательно применит существенно понижающий стоимость полиса бонус-малус.

Если сотрудник страховой фирмы предлагает условия с неограниченным количеством допущенных к управлению водителей, правила применения будут такими:

- Особый класс присваивается исключительно владельцу средства передвижения. Уточнение КБМ будет производиться, если утратившая силу страховка была оформлена на таких же условиях.

- Представленная для оформления документа информация по собственнику и по машине должны полностью совпадать с прошлым полисом.

- При изменении информации, касающейся авто или его собственника, в процессе расчетных операций будет задействован КБМ, равный единице.

Одновременно с перечисленными особенностями необходимо обратить внимание на установленные правила, которые актуальны для любого вида страховки:

- При расторжении соглашения ранее установленного срока, проведенного исключительно по требованию страхователя, скидка действовать не будет.

- Все без исключения страховки такого плана оформляются ровно на 12 полный месяцев. Меньшие временные отрезки не будут учитываться в процессе расчета КБМ.

- При досрочном аннулировании договора будет использоваться коэффициент, равный тому показателю, что использовался в прошлом, прерванном досрочно соглашении.

Общее количество платежей, проведенных потерпевшими в ДТП, не будет рассчитываться отдельно для выявления коэффициента виновника. Каждый случай по страховке – это единовременная полная выплата. На ее основании производится расчет последующего показателя. Количество водителей, которым заплатил страховщик, не имеет значения.

Можно ли проверить КБМ по базе РСА онлайн?

Страховые организации, водители и владельцы ТС проверяют начальный или расчетный аварийный показатель с помощью услуг РСА.

Российский союз автостраховщиков (РСА) представляет собой объединение страховщиков-профессионалов, которое устанавливает обязанности всех его членов, ведет контроль за соблюдением правил деятельности и осуществлением компенсационных выплат, защищает интересы участников. Это единая инфобаза, доступ к которой раньше имели только страховые фирмы. Статус РСА закреплен на законодательном уровне.

Полная информация по автогражданке ОСАГО размещается в автоматизированной базе, которая открыта для всех участников — давно зарегистрировавшихся и недавно вступивших в союз.

Как только водитель покупает машину, ему при первом страховании присваивается «бонус-малус» класса 3, соответствующий 1. Такая величина не влияет на цену полиса. Если на протяжении года действия договора клиент ДТП не допускал, компенсации по страховке за предыдущие периоды не выплачивались, то класс увеличивается на 1, КБМ уменьшится. Чем выше итоговый класс, тем меньше клиент платит за ОСАГО.

Любую информацию по договору, премиям, техническим осмотрам и проверке КБМ в базе РСА автособственник может узнать в информационно-телекоммуникационной сети. РСА на официальном сайте предусмотрел онлайн-приемную с информационным центром для упрощенных обращений при несогласии с примененным «бонусом-малусом».

Если в ходе проверки выяснится, что страховщик неправильно заключил соглашение и занес некорректные данные в систему, он будет обязан исправить ошибки, иначе на него будет наложен штраф.

Чтобы проверить КБМ водителя по базе РСА, в поисковике браузера вписывают сайт учреждения и переходят на главную страницу. На сайте можно рассчитать скидку, проверить класс КБМ, подлинность договора ОСАГО и данные по техническому осмотру в системе ЕАИСТО.

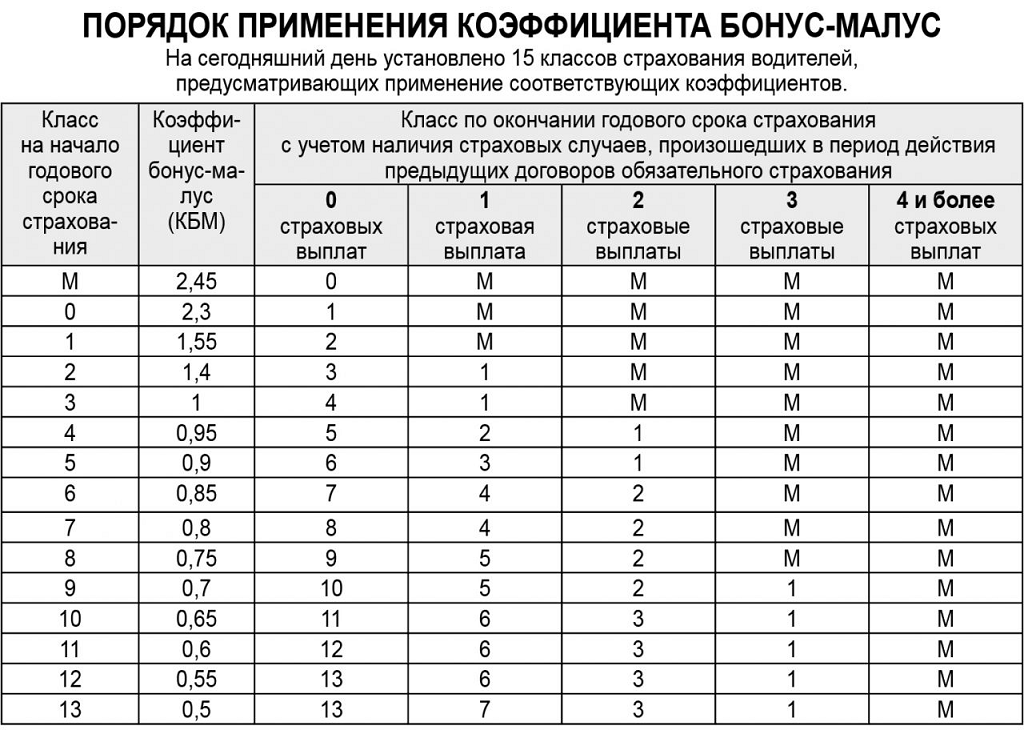

КБМ ОСАГО — таблица

Значение строк

Горизонтальная строка отвечает за класс водителя на начало действия страхового полиса. В зависимости от вождения за год, учитывая ДТП, дополнительные выплаты или же безаварийную езду, присваивается номер класса КБМ. Всего в таблице 15 классов, буква «М» означает максимальный и присваивается штрафникам.

Как пользоваться таблицей?

- левый столбец содержит класс водителя. Если человек впервые страхуется его класс равен 3;

- определяется количество несчастных случаев по вине водителя. Если таких случаев не было, то коэффициент равен 0;

- определяется класс водителя через год;

- для этого класса находится значение КБМ;

- за каждый год без происшествий КБМ водителя падает на 0,05.

Пример расчета КБМ по таблице

Допустим, класс водителя-3. Этот класс назначается человеку, который обращается в страховую компанию впервые. Если за время страхования не было ДТП, то количество убытков равно 0, это выбирается в строке «Количество страховых случаев в течение года».

Примечание! В течение одного года не было произведено ни одного ДТП. Поэтому на следующий год класс увеличился на 1, и стал четвертым. За каждый последующий успешный год КМБ водителя будет уменьшаться.

Зачем нужна таблица КБМ

Таблица скидок КБМ необходима прежде всего для прозрачности расчетов клиентов и страховых компаний. Благодаря ей пользователь самостоятельно может определить, какую цену ему нужно будет заплатить за страховой полис.

Существует простая таблица КБМ классов водителя. Кроме того, многие сайты, в том числе и РСА, предлагают автоматические онлайн калькуляторы для расчета класса бонуса малуса. Некоторые из них, в частности РСА, пользуются единой автоматизированной системой страховщиков и учитывают физические аварии, которые числятся в этой базе. Таким образом они дают наиболее точное определение класса. Дело в том, что учитываются только те аварии, которые были зарегистрированы и по которым производились выплаты страховой компанией.

Инструкция по использованию и обозначения таблицы

Для использования онлайн калькулятора достаточно ввести свои данные, и он автоматически рассчитает класс водителя.

Проверить расчеты можно самостоятельно по таблице. Для расчетов за основу берется текущий класс, он указан в действующем полисе. Для тех водителей, у которых нет опыта вождения, класс устанавливается 3. Коэффициент для них будет 1 КБМ. То есть у них не будет ни скидок, ни повышающих выплат по ОСАГО. Они заплатят первоначально определенную стоимость полиса.

Если у водителя есть опыт вождения, то его нынешний класс определяется относительно количества аварий за прошлый год. Эти значения указаны в четырех правых колонках.

В третьей колонке слева указан размер скидки или повышающего коэффициента. После определения класса можно рассчитывать стоимость ОСАГО.

Как быть, если КБМ рассчитан неверно?

Ошибка в расчете КБМ повлияет на размер страховых платежей. В таком случае нужно подать в Российский союз автостраховщиков заявление об исправлении сведений, содержащихся в АИС ОСАГО.

Перед этим необходимо запросить у своего страховщика информацию о страховых возмещениях за предыдущий год. Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению. В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО. Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

В случае отказа в изменении КБМ водитель может подать в суд исковое заявление. В суде можно использовать документы, которые ранее были получены у страховщика для подачи заявления в РСА. Также нужно будет предоставить полис ОСАГО и справки о ДТП за предыдущий год.

Стоит иметь в виду, что соблюдение претензионного порядка не является обязательным. То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

Как определить коэффициент Бонус-Малус

Свой КБМ определить легко. Достаточно взять актуальную таблицу значений (последний изменения внесены 1.04.2020) и действующий или истекший полис ОСАГО.

Без ДТП и аварий

Самый простой способ определения КБМ. Таблица не нужна. Берем полис, напротив своей фамилии или в пункте 7 находим свой КБМ и вычитаем из указанного значения 0,5.

После ДТП

Если водитель признан виновником ДТП, то на КБМ повлияет количество инцидентов в течение страхового года (с 1-го апреля по 31-ое марта). Для определения КБМ в таблице ищем свой класс (указан в полисе напротив фамилии или в пункте 7). В графе с количеством аварий выбираем подходящее число. На пересечении будет искомое значение.

Таблица и формула определения размера бонуса

Таблица расчета КБМ содержит информацию о классе полиса, значении коэффициента, соответствующего конкретному классу, и показывает, как количество аварий за год влияет на класс ОСАГО.

| Класс | КБМ | Подорожание/ скидка | Кол-во страховых выплат за период действия предыдущих полисов ОСАГО | ||||

| 1 | 2 | 3 | 4 | ||||

| Класс, который будет присвоен | |||||||

| М | 2,45 | 145% | М | М | М | М | |

| 2,3 | 130% | 1 | М | М | М | М | |

| 1 | 1,55 | 55% | 2 | М | М | М | М |

| 2 | 1,4 | 40% | 3 | 1 | М | М | М |

| 3 | 1 | 0% | 4 | 1 | М | М | М |

| 4 | 0,95 | 5% | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 10% | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 15% | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 20% | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 25% | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | М |

| 12 | 0.55 | 45% | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 50% | 14 | 7 | 3 | 1 | М |

Ячейка Подорожание/скидка указывает на то, для каких водителей какой уровень скидки предусмотрен. Например, когда у шофера КБМ равен 0,7, то его скидка составит 30%. Если же КБМ водителя равен 1,55, то цена страховки возрастет на 55%.

Снижение и увеличение стоимости всегда рассчитывается от базовой цены полиса. По одной выплате по ОСАГО вычисляют общую сумму, которую компания должна выплатить по одному страховому случаю. Если пострадавших в аварии было несколько, и СК выплатила страховку, предположим, три раза, то подобный случай проходит как одна страховая выплата.

Снижение и увеличение стоимости всегда рассчитывается от базовой цены полиса. По одной выплате по ОСАГО вычисляют общую сумму, которую компания должна выплатить по одному страховому случаю. Если пострадавших в аварии было несколько, и СК выплатила страховку, предположим, три раза, то подобный случай проходит как одна страховая выплата.

Желающим узнать свой КБМ на будущий год, нужно знать, что самое большое значение коэффициента равно 0,5 (13 класс). Если шофер отличается безаварийным вождением, то имеет возможность получить 50% скидки, приобретая страховой полис.

Все данные о том, происходили ли ДТП по вине определенного водителя легко найти в общей системе, которой занимается РСА. В этой базе данных находится информация по договорам ОСАГО. Вся информация достоверная, она заносится страховыми компаниями напрямую. Если же данные водителя отсутствуют в базе, нужно написать претензию страховой компании, оформлявшей договор.

Сегодня страховщики применяют такие определения:

- КБМ водителя – рассчитывают отдельно для каждого, кто водит автомобиль.

- КБМ автовладельца – коэффициент определяют непосредственно для владельца траснспортного средства.

- Расчетные КБМ – сюда входят показатели для вычисления размера премии, они зависят от вида договора ОСАГО.

Класс водителей рассчитывается единожды за время действия страхового полиса (если полис годовой — это происходит раз в год). При выплате по страховке Кбм виновного повышается, но эта цифра увеличивается только когда оформляют новую страховку.

![Как определить, узнать класс бонуса-малуса (кбм) водителя? [ответ]](https://myavtomobili.ru/wp-content/uploads/8/b/b/8bbff319182f8f552d8581719d2b0e5e.png)

Для расчета стоимости ОСАГО при учете КБМ используют следующую формулу:

Т=ТБхКТхКБМхКОхКМхКВСхКСхКНхКП, где:

- ТБ – базовый тариф;

- КТ – территориальный коэффициент;

- КВС – стаж водителя;

- КО – ограничивающий коэффициент;

- КМ – мощность;

- КС – срок эксплуатации ТС;

- КН – коэффициент нарушений;

- КП – срок действия договора.

Как восстановить КБМ по ОСАГО в базе РСА?

Иногда сервис РСА выдает неверную информацию, указывая на отсутствие скидки или некорректно рассчитанный КБМ. Таким образом, стоимость следующей страховки будет завышена без всяких причин. В этой ситуации водителю необходимо восстановить КБМ по ОСАГО в базе РСА.

Как восстановить КБМ по ОСАГО:

Обратиться к интернет-сервисам

На различных автомобильных сайтах предлагают быстрое восстановление КБМ. В основном, такие предложения платные.

Отправить письмо в страховую компанию

Следует подать заявление на имя руководителя страховой компании, приложить предыдущий полис ОСАГО (копию) или справку от прежнего страховщика об отсутствии выплат по ущербу. В течение 10 дней страховая компания должна рассмотреть ваше заявление и ответить. Если этого не происходит, направьте жалобу в РСА.

Написать жалобу в РСА

Подобное письмо можно отправить в онлайн-режиме через «страницу обращений в РСА» и по почте. В жалобе укажите свои Ф.И.О., дату рождения, номер водительского удостоверения, суть претензии и ее обоснование. Заявление рассмотрят в течение 30 дней. Если проверка будет положительной, КБМ восстановят.

Обратиться в ЦБ РФ

В Центробанк можно обратиться только через интернет. На официальном сайте выберите «Страница подачи жалоб» → «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора» и следуйте указаниям. Вам также понадобятся сканы документов (прежний страховой полис ОСАГО или справка об отсутствии выплат по ущербу). Претензию рассмотрят за 30 дней.

КБМ или коэффициент бонус-малус по ОСАГО: что это такое?

С латинского языка «bonus malus» означает «хороший-плохой». Такая система коэффициентов используется в страховании, где от страховой истории владельца будет зависеть размер страхового платежа.

При определении КБМ учитываются следующие параметры:

- опыт вождения владельца транспортного средства;

- рейтинг водителя, основанный на его страховом опыте;

- система скидок при отсутствии аварийных ситуаций и обращений за выплатой страховых компенсаций.

При продлении полиса ОСАГО:

- если водитель стал участником ДТП, применяется «малус» — повышающий коэффициент;

- при безаварийном вождении, то «бонус» — понижающий коэффициент.

Такая система направлена на повышение заинтересованности владельцев автомобилей в аккуратном движении по дороге.

Размер КБМ практически не поменялся, но претерпели изменения правила его применения. Так, в 2022 году данные о безаварийном движении при расчете полиса ОСАГО будут браться только из автоматизированной системы АИС ОСАГО. При этом, если данные по водителю в ней отсутствуют, то страховщик примет коэффициент равный 1.

Период определения КБМ для текущего года составляет предшествующий ему календарный год. Но начало периода принимается с 1 апреля, а конец – 31 марта. Таким образом, при оформлении полиса на 2022 год страховщик будет определять безаварийность водителя по состоянию с 1 апреля 2021 года по 31 марта 2022 года.

Коэффициент бонус-малус уменьшается, если в указанный период водитель не участвовал в ДТП по своей вине, и, напротив, увеличивается, если такие аварии случались.

Как сохранить КБМ в случае ДТП и не потерять скидку

Как говорилось выше, КБМ является тем понижающим коэффициентом, при помощи которого можно сэкономить на стоимости автогражданки.

Вполне естественно, что водитель, по вине которого произошла небольшая авария, хочет сохранить свою скидку, которую он заслужил за годы безаварийного вождения транспортного средства.

Чтобы предметно разобраться в том, сколько может потерять автоводитель по причине страховых выплат, следует рассмотреть вышеприведенную таблицу на конкретном примере. Предположим, что Федор Иванович водил автомобиль в течение 11 лет и за это время ни разу не стал виновником ДТП. В этом случае его водительский класс 13, а КБМ=0,5. Федор Иванович проживая в Москве и управляя авто Opel Corsa (75 л.с.) должен без скидок оплатить стоимость страховки — 10 000 руб. Однако, с учетом его стажа безаварийного вождения полис обойдется ему всего в 5 000 руб. После ДТП стоимость следующего полиса возрастет для него до 8 000 руб.

Однократное ДТП окажет влияние на цену автогражданки в течение следующих 6-ти лет.

В качестве примера можно привести еще один расчет:

- Цена полиса на следующие 6 лет в случае, если ДТП не было:

5 000 х 6=30 000 руб. - Цена ОСАГО на следующие 6 лет в случае, когда водитель все же стал виновником ДТП:

8 000+7 500+7 000+6 500+6 000+5 500=40 500 руб.

Как видите, разница между суммами составляет 10 500 руб. (с учетом того, что в примере использовалось авто с довольно небольшой мощностью двигателя – 75 л.с.), а если двигатель будет мощнее, то и стоимость полиса будет гораздо выше.

Как же сохранить КБМ в случае ДТП? Оказывается, что это достаточно просто, ведь сейчас автоводители имеют право разобраться на месте, возместив пострадавшей стороне ущерб и не доводя дело до вызова страховой.

К примеру, если Вы просто поцарапали другому автомобилю зеркало, то можно предложить водителю сумму 1 500 — 2 000 руб. (на устранение царапины). Если с подобным предложением он согласен, то Вы, выплачивая компенсацию, можете сэкономить на стоимости страхового полиса ОСАГО в будущем. В этом случае Вы также освобождаете себя от необходимости оформлять для страховой документы и предоставлять авто для выполнения осмотра имеющихся повреждений.

Конечно, такое решение вопроса подходит лишь для мелких ДТП с незначительными повреждениями. Если же по Вашей вине произошло ДТП со значительным повреждением ТС, то целесообразнее обратиться в страховую.

В заключение следует отметить, что довольно часто можно встретить ошибки, которые допускают сотрудники страховых компаний при внесении в базу РСА коэффициентов КБМ. Собственный коэффициент стоит проверить самостоятельно и обратиться в страховую для внесения корректировок, если таковые будут необходимы.

Последнее обновление: 04-09-2020

Что такое коэффициент КБМ?

Ранее практиковалась система скидок в зависимости от стажа безаварийной езды и даже существовала единая система, куда добросовестные страховые агенты могли внести все данные водителя. Хотя было это настолько непрозрачно, что посчитать процент скидки было крайне сложно.

Сейчас же существует четко структурированная таблица КБМ, по которой можно посчитать реальную стоимость ОСАГО, она основана на классовости водителей. С каждым годом вы перемещаетесь вверх или вниз по лестнице, регулируя тем самым размер скидки.

Как только вы получили права, вам присваивается 3 класс, что соответствует коэффициенту равному 1. Получается, первый полис ОСАГО придется приобретать без скидки. По истечении страхового года вам присваивается другой класс, а вот какой именно — зависит только от вас. Если период страхования прошел без аварий, класс увеличивается, в случае возникновения ДТП — уменьшается.

КБМ в этом случае изменяется в обратной зависимости. Максимально возможный класс водителя равен 13, что соответствует коэффициенту 0,5 (скидка на полис ОСАГО составит 50 процентов).

Как рассчитывается коэффициент бонус-малус?

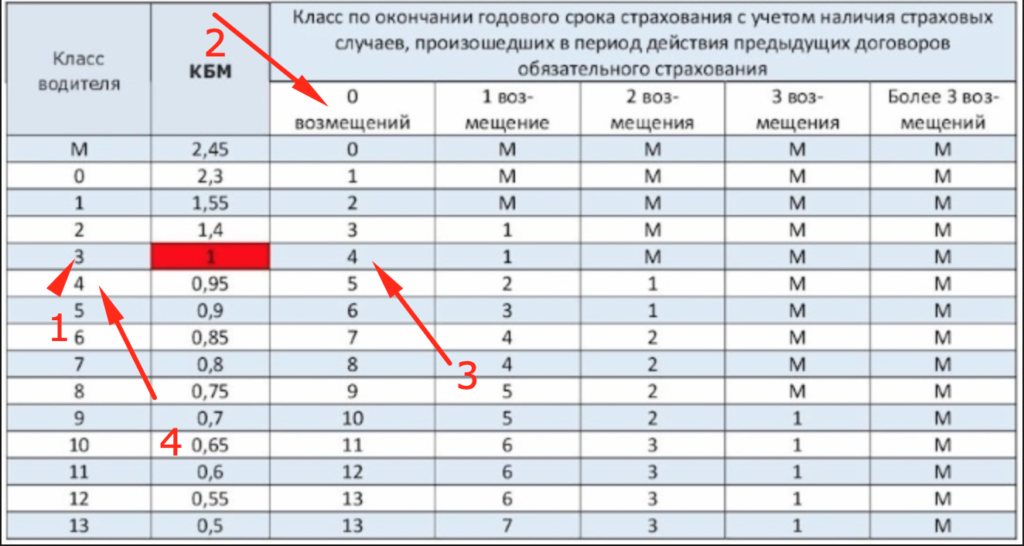

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Рекомендуем:

Отличие КАСКО от ОСАГО: как выплачивается страховка при ДТП?

Отличие КАСКО от ОСАГО: как выплачивается страховка при ДТП?

ТОП 15: страховые компании по КАСКО в Москве: рейтинг 2021 – 2022 года

ТОП 15: страховые компании по КАСКО в Москве: рейтинг 2021 – 2022 года

Рейтинги страховых компаний ОСАГО 2022

Рейтинги страховых компаний ОСАГО 2022

Диагностическая карта техосмотра

Диагностическая карта техосмотра

Сцепление стало мягким: причины и ремонт

Сцепление стало мягким: причины и ремонт

Калькулятор стоимости владения автомобилем в 2021 году

Калькулятор стоимости владения автомобилем в 2021 году

Как поставить автомобиль на учет в 2022 году через Госуслуги и в ГИБДД

Как поставить автомобиль на учет в 2022 году через Госуслуги и в ГИБДД

Техосмотр автомобиля в 2022 году

Техосмотр автомобиля в 2022 году

Классификация автомобилей по классам и по типу кузова

Классификация автомобилей по классам и по типу кузова

Доверенность на автомобиль (управление, право распоряжения, прохождение ТО)

Доверенность на автомобиль (управление, право распоряжения, прохождение ТО)